Document

Publicerad

08.10.2024

Ekonomisk översikt hösten 2024

Pressade hushåll och låg efterfrågan, men de påbörjade räntesänkningarna väntas innebära förbättringar under resten av prognosperioden.

- Föreliggande konjunkturbedömning för den åländska ekonomin är något negativare än den ÅSUB gjorde i våras. Framför allt beror detta på den svaga arbetsmarknadsdata som publicerats under sommaren och hösten. BNP-prognosen ligger nära vårens, men har justerats ner något. Inflationsprognosen är visserligen höjd för innevarande år, men den mer långsiktiga bilden med en svag underliggande inflation och en total inflation som ligger under inflationsmålet både 2025 och 2026 kvarstår. En negativ risk i förhållande till prognosen är att det ekonomiska läget, till exempel arbetslösheten, hinner försämras ytterligare innan den räntedrivna konjunktursvängningen kommer igång.

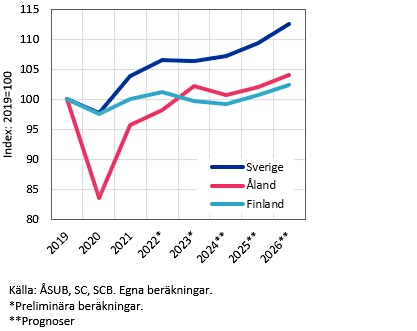

- Preliminära beräkningar för 2023 års förädlingsvärde pekar på en BNP-tillväxt om fyra procent. Den klart största orsaken till tillväxten 2023 är det kraftigt ökade driftöverskottet inom både passagerar- och fraktsjöfarten. Under 2024 och 2025 väntas sedan driftöverskottet stegvis sjunka tillbaka, vilket är en stor orsak till att den årliga tillväxttakten sjunker till -1 respektive en procent. För 2026 räknar vi med en tillväxt på två procent. Det råder stor osäkerhet kring utvecklingen så pass långt fram, men vi utgår ifrån att konjunkturläget förbättras och att transportsektorns konkurrenssituation är fortsatt gynnsam i förhållande till före pandemin.

BNP-volymtillväxten 2019–2026 för Åland, Finland och Sverige. Volymindex, år 2019=100.

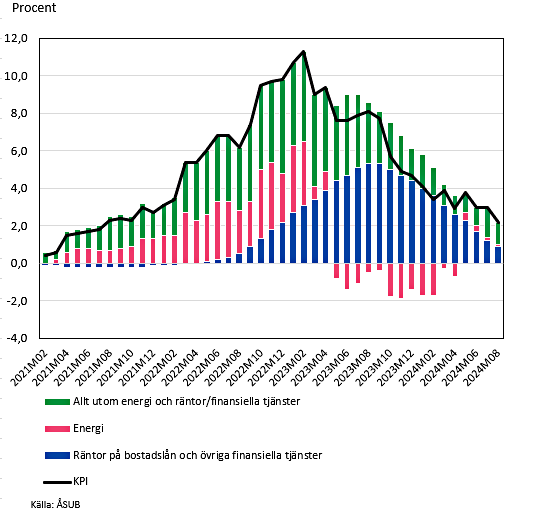

- I augusti i år var den åländska inflationen 2,2 procent. Hittills i år ligger den genomsnittliga inflationen på 3,3 procent på Åland. Inflationen beräknas i år bli 2,6 procent, vilket är högre än vårens prognos på 1,9 procent. Höjningen beror på att energiprisernas inflationshöjande effekt legat kvar längre än vi räknade med i våras. Den mer långsiktiga bilden med en svag underliggande inflation och en total inflation som ligger under inflationsmålet både 2025 och 2026 kvarstår dock.

Inflationen på Åland, februari 2021 – augusti 2024

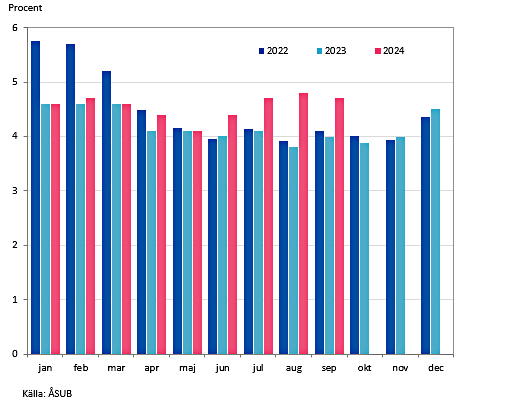

- Efter att snabbt minskat från pandemitoppen låg arbetslösheten kring 4,3 procent (säsongsjusterat) från början av 2023 till maj 2024. Sedan dess har vi sett en tydlig ökning av arbetslösheten, och i september var arbetslösheten 4,7 procent (4,9 procent säsongsjusterat). Samtidigt har vi sett ytterligare ökningar i antalet långtidsarbetslösa, vilka nu är cirka 140 fler än före pandemin. ÅSUB räknar med att arbetslösheten under resten av året ligger kvar på nuvarande nivå, bortsett från säsongsvariationer. Från och med nästa år väntas dock förbättrat konjunkturläge och ökad efterfrågan från hushållen medföra en ökad efterfrågan på arbetskraft inom konjunkturkänsliga och arbetsintensiva branscher. Det prognostiserade årsmedeltalet är 4,6 procent för 2024, 4,5 procent för 2025 och 4,2 procent för 2026.

Relativ arbetslöshet, januari 2019 - september 2024

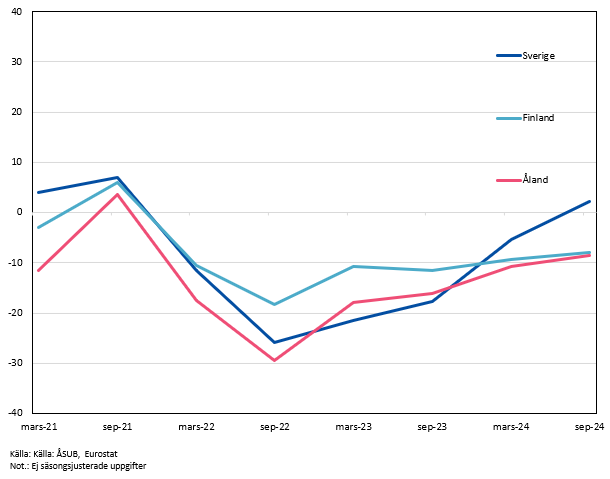

- Resultaten från ÅSUBs konsumentförtroendeundersökning är något mindre pessimistiska än i våras. Det åländska konsumentförtroendet ligger i linje med de finländska hushållen men fortsättningsvis betydligt lägre än det svenska konsumentförtroendet. Undersökningen visar bland annat att andelen hushåll som sparar just nu steg till 74 procent (70 procent i vårens mätning), och andelen som tror sig kunna spara under det kommande året steg till 77 procent (75 procent i vårens mätning).

Konsumentförtroende-index för Åland, Finland och Sverige, mars 2021 - september 2024

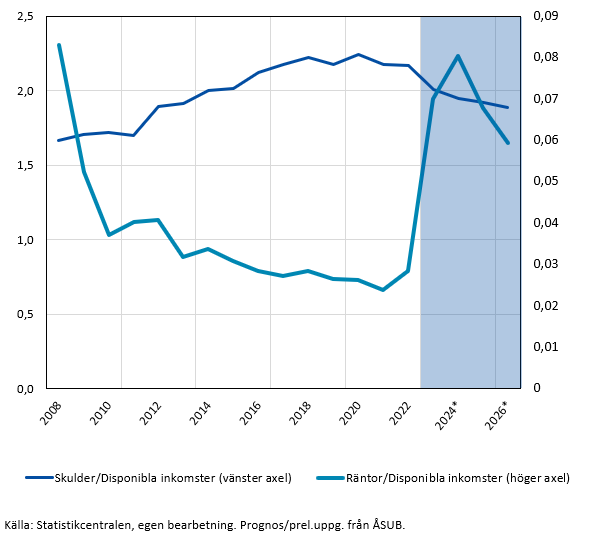

- Figuren nedan visar att centralbankernas snabba räntehöjningar 2022/2023 innebar att belånade åländska hushåll gick från att lägga drygt två procent av disponibel inkomst på räntor 2021 till att två år senare lägga sju procent på räntor. Enligt prognosen stiger andelen ytterligare en procentenhet 2024, vilket innebär att räntornas andel av disponibel inkomst i år skulle ligga på samma nivå som vid finanskrisen. Detta är en tredubbling jämfört med nivån före pandemin. Räntesänkningar innebär sedan en mildring av räntekostnaderna, men de är trots detta under hela prognosperioden kvar på en klart högre nivå än före pandemin.

Skuldernas och räntornas andel av disponibel inkomst för belånade hushåll, 2008–2026 (prel. 2023, prognos 2024–2026).

- Preliminära siffror för befolkningsmängden i augusti pekade på en befolkningsökning med 174 personer sedan årsskiftet. Flyttningsnettot för årets första halva var 183 personer, vilket är något högre än tioårsmedelvärdet.

- För 2023 beräknas det samlade beloppet av avräkningen och skatteavräkningen stiga avsevärt och uppgå till nästan 345 miljoner euro. Av den kraftiga ökningen förklaras cirka 47 miljoner euro av en stor extraordinär post, där ett anslag i statens budget inte använts och bokats som inkomst. I år väntas utfallet för avräkningen och skatteavräkningen enligt ÅSUBs prognoser växa något jämfört med 2023 (exkl. den ”extra” inkomsten om 47 miljoner euro). Det summerade utfallet för avräkningen och skatteavräkningen bedöms bli cirka 314 miljoner euro 2024, cirka 315 miljoner euro 2025 och runt 322 miljoner år 2026.

- Inkomsterna som ligger till grund för kommunalskatten förväntas öka med knappt fyra procent i år, främst tack vare lönejusteringar, en större indexjustering av pensionerna och nettoinflyttning. För 2025 beräknas tillväxten i förvärvsinkomsterna avta något på grund av svagt sysselsättningsläge, lägre arbetslöshetsskydd samt mindre indexjusteringar av pensionerna. År 2026 väntas tillväxten återhämta sig då sysselsättningsläget förbättras. Trots att de debiterade samfundsskatterna beräknas ha ökat med 20 procent 2023, minskar de åländska kommunernas intäkter från samfundsskatten preliminärt med drygt 1,5 miljoner euro till följd av att kommunernas andel av samfundsskatten sänkts. De åländska kommunerna kompenseras för minskningen. De debiterade skatterna från samfunden bedöms växa med i storleksordningen fyra procent i år tack vara ovanligt höga skatter från enskilda företag, medan tillväxtprognosen för 2025 är negativ och för 2026 endast svagt positiv.

- Lönesummans tillväxt är större än omsättningens, vilket främst reflekterar löneökning. I Finland har lönerna stigit mellan 3-4 procent under det senaste året.

- De åländska passagerarrederierna har under årets första halva haft lägre tillväxttakt i omsättningen än förgående år, vilket beror på minskade passagerarvolymer. Recessionen och den svaga svenska kronan har sänkt marknadsefterfrågan på passagerarresor. Bunkerpriserna har hållit sig relativt stabila och de förväntas bli lägre de kommande åren. Men det finns överhängande geopolitiska risker, som kan pressa upp oljepriserna. För hela transportbranschen var omsättningen för det första halvåret i år en procent större än motsvarande period ifjol. Lönesumman var i sin tur åtta procent större än för fjolårets första halva.

- Hotell- och restaurangbranschens samlade omsättning under årets första halva växte med fem procent på årsbasis. Lönesumman växte fem procent första halvåret i år jämfört med ifjol. Utvecklingen inom hotell- och restaurangbranschen ser olika ut mellan ”hotell”-, respektive ”restaurang”-segmenten. Baserat på omsättnings- och lönesumma ser restaurangerna ut att ha ett skapligt år, med tanke på den rådande situationen. Det kommande året väntas hushållens ekonomi förbättras på grund av inflationen och räntekostnaderna har gått ner och kommer enligt förväntan fortsätta avta. Det här bör ha en positiv inverkan på hotell- och restaurangbranschen.

- Finansbranschen har flera mycket starka år bakom sig. Marknadsräntorna har gynnat utvecklingen av bankernas räntenetton. Försäkringssektorn har fortsättningsvis påverkats av inflationen genom stigande kostnader vid skador men intäkterna från placeringsverksamheten har återhämtat sig något från ett svagt fjolår. Höga räntor ökar avkastningen på ränteportföljer men påverkar negativt konsumentbeteendet. Lönesumman för finansbranschen var sex procent högre under årets första halva jämfört med motsvarande period 2023.

- Handelns omsättning var en procent mindre under första halvåret i år jämfört med 2023. Den lägre omsättningen är inte oväntad med tanke på den svaga köpkraften hos konsumenterna. Framöver väntas efterfrågan inom handel öka igen på grund av hushållens förstärkta köpkraft. Lönesumman för hela handelsbranschen växte med fem procent under årets första halva från motsvarande period 2023.

- Under det andra kvartalet i år var omsättningen inom livsmedelsindustrin fem procent mindre än under samma period ifjol, medan lönesumman var sex procent procent större. Omsättningen för branschen övrig industri var under första halvåret fyra procent mindre än motsvarande period ifjol. Lönesumman under första halvåret var fem procent högre än ifjol.

- För branschen vatten och el minskade omsättningen under årets första halva med tre procent från motsvarande period 2023. Lönesumman växte i sin tur med 16 procent, vilket beror på ökning i både sysselsättning och löner. Prisbilden på elmarknaden höjdes i början av året men normaliserades under våren.

- Omsättningen för branschen företagstjänster växte med två procent under årets första halva jämfört med ett år tidigare och lönesumman ökade med drygt sex procent. Branschen har som helhet klarat sig bra under och efter pandemin. Både omsättningen och lönesumman för branschen personliga tjänster var fem procent mindre under första halvåret i år jämfört med samma period 2023.

- För byggbranschen minskade omsättningen med sju procent under årets första halva jämfört med fjolåret och lönesumman minskade med tre procent under samma period. Höga byggkostnader och stigande räntor har den senaste tiden dämpat byggandet. Preliminära siffror visar att antalet beviljade bygglov var nere på 2000-talets lägsta nivåer i början av året. Byggloven har fortsatt att ligga kvar på mycket låga nivåer under första halvan av 2024. Framöver förväntar vi oss en svagt ökande aktivitet i byggbranschen när effekten av räntesänkingarna börjar märkas. I Finland och i Sverige förväntas aktiviteten i byggbranschen gradvis öka under 2025.

- För primärnäringarna finns varierande utmaningar. Naturresursinstitutet rapporterar att lönsamheten för jord- och trädgårdsbruket i Finland är fortsatt svag och prognosen förutspår att jordbrukets lönsamhet generellt sett förblir på samma nivå som 2023.

Bedömningen har avslutats den 8 oktober 2024.

Använd gärna fakta ur den här nyheten men kom ihåg att ange Källa: ÅSUB